9

Rahmen

da das operationelle Risiko bei Leasing und Kredit nahezu identisch ist und

es daher auch die Kapitalunterlegung sein sollte. Im Ergebnis ziehen fran-

zösische Banken die Leasingaufwendungen von den Leasingerträgen ab, so

dass das Leasingergebnis die maßgebliche Größe für die Unterlegung des

operationellen Risikos ist.

Deutsche Aufsicht sollte wirtschaftlich sinnvolle Vorgehensweise

übernehmen

Die deutsche Bankenaufsicht ist der Ansicht, dass Leasingerträge und -auf-

wendungen nicht als dem Kreditgeschäft »ähnliche« Zahlungsströme einge-

stuft werden, sondern als »sonstige« betriebliche Erträge und Aufwendungen.

Im Schema der Hilfsrechnung für das operationelle Risiko werden allerdings

nur »sonstige« betriebliche Erträge aufgeführt, so dass Banken in Deutsch-

land ihre Leasingerträge vollumfänglich anrechnen müssen und ihre Leasing-

aufwendungen nicht mehr abziehen dürfen. Im Ergebnis sind deutsche Ban-

ken gezwungen, etwa zehnmal mehr Kapital für das operationelle Risiko bei

Leasing vorzuhalten als französische Banken. Daher ist es aus Sicht des Ban-

kenfachverbandes angezeigt, dass sich die deutsche Aufsicht einer wirtschaft-

lich sinnvollen Auslegung wie in Frankreich anschließt und einer drohenden

Ungleichbehandlung von Banken in Europa entgegenwirkt.

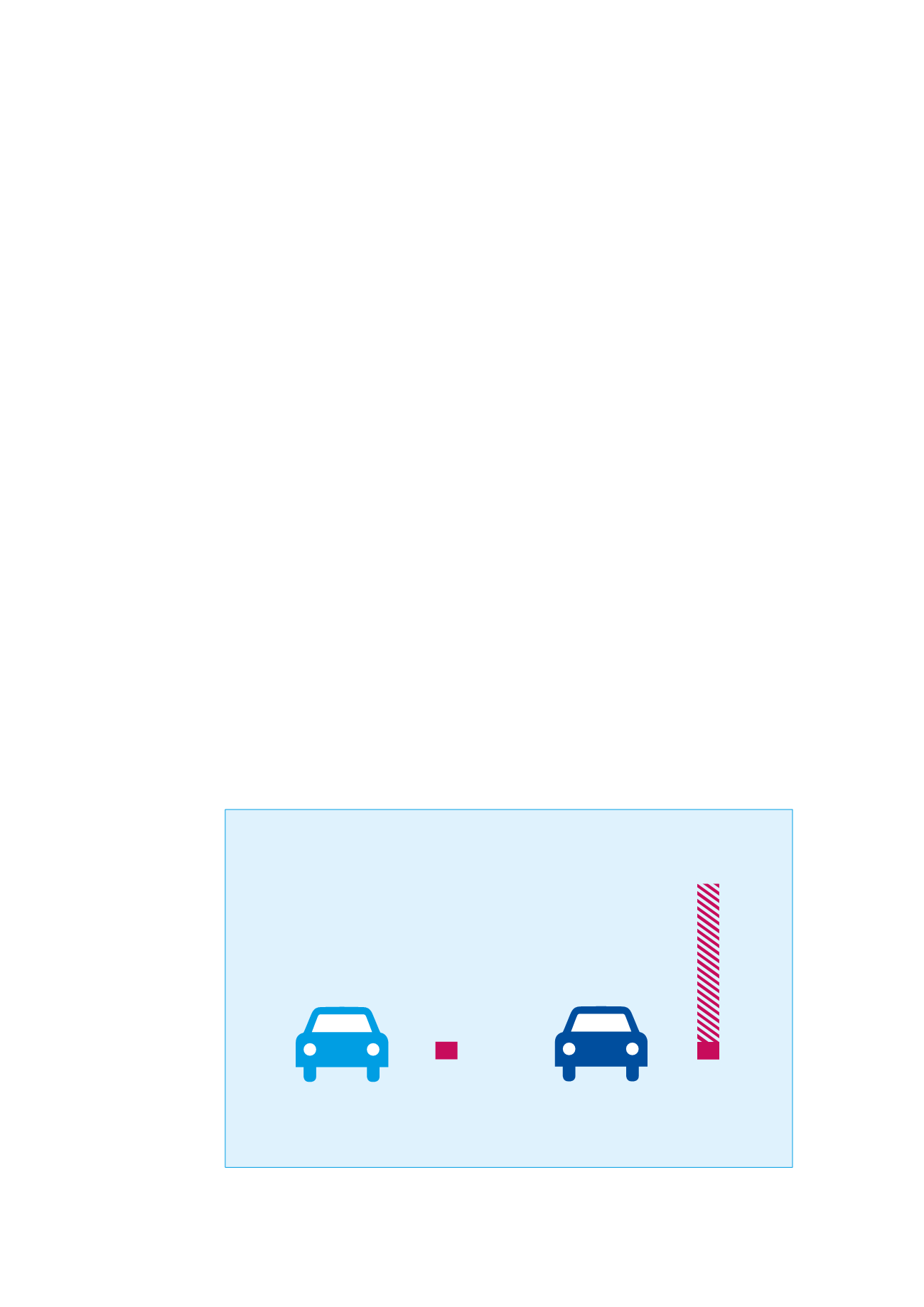

Gewichtung des operationellen Risikos

beim Leasing

Trotz einheitlicher Regeln in Europa soll das operationelle Risiko beim Leasing in Deutschland

mit

zehnmal mehr

Eigenkapital unterlegt werden als in Frankreich.

Frankreich

Deutschland

OpRisk

OpRisk